11 lucruri pe care trebuie să le știi despre finanțările bancare pentru ONG-uri

Alexa

on

October 9, 2024

Finanțarea bancară nu e ceva de speriat, iar colegii noștri de la BCR Social Finance explică pe înțelesul tuturor cum e cu creditele.

Poate te gândești că e un mod de a face profit, dar în cazul specific al finanțărilor pentru ONG-uri, BCR Social Finance este la breakeven (acoperă doar costurile operaționale), așa cum spune și Alex Codreș, Director Zonal BCR Social Finance, care ne-a fost invitat în luna septembrie într-un webinar despre finanțările bancare. Așa că, sprijinul oferit e cu scopul de a susține ONG-urile să-și amplifice impactul social.

Mai jos vei găsi 11 puncte sub formă de întrebări sau afirmații, care (sperăm că) te vor ajuta să înțelegi mai bine universul finanțărilor bancare pentru ONG-uri. Iar dacă vrei, poți afla mai multe despre serviciile oferite de colegii de la BCR, trimițându-le direct un email la ong@bcr.ro

1. În ce situații pot să apelez la finanțarea bancară?

Într-o lume ideală, fiecare organizație ar avea o situație financiară bună pentru a face față crizelor economice sau de altă natură (pandemie, războiul din Ucraina).

În viața reală, o finanțare bancară poate fi alegerea între “implementez acest proiect sau îi zic “pas” pentru că nu am capacitatea financiară să-l duc pe cont propriu”. Creditul bancar te poate ajuta, de exemplu, în momentul în care trebuie să cofinanțezi un anumit proiect (finanțatorul acoperă 90% din costurile proiectului, să spunem, iar tu apelezi la bancă ca să faci rost de restul de 10%).

Finanțarea bancară poate fi necesară și atunci când organizația ta are ca unică sursă de finanțare granturile (proiectele), iar între acestea există pauze, astfel încât să poți să continui să îți plătești angajații și cheltuielile operaționale.

În plus, dacă nu mai vrei ca organizația ta să își desfășoare activitatea dintr-un sediu închiriat, poți opta pentru un credit de investiții și achiziționa un spațiu potrivit pentru voi.

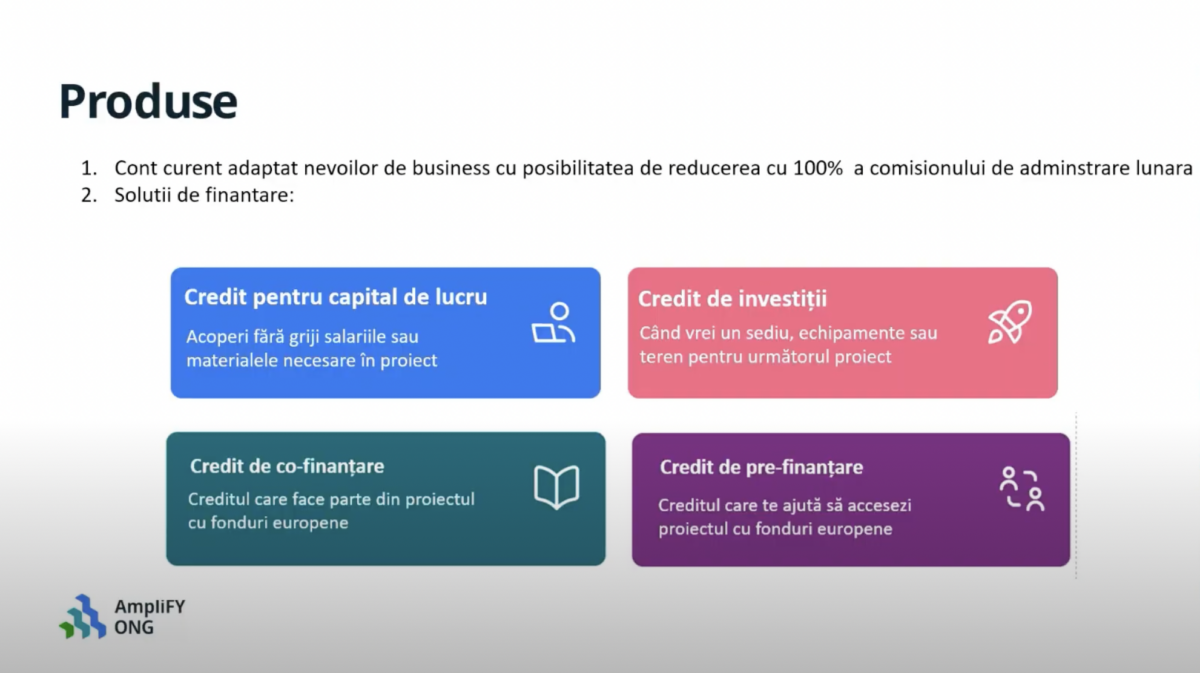

2. Ce fel de soluții de finanțare bancară pot accesa, ca ONG?

Ai 4 variante:

a) Credit pentru capital de lucru: pentru salariile sau materialele necesare în proiect.

b) Credit de investiții: pentru sediu, echipamente sau teren.

c) Credit de co-finanțare: pentru a acoperi cota ta de co-finanțare din proiectul cu fonduri europene.

d) Credit de pre-finanțare: pentru accesarea fondurilor europene sau guvernamentale (până la câteva milioane de lei sau euro). Se poate încheia pe 12 luni cu o prelungire de 6 luni sau pe 24 de luni cu o prelungire de 6 luni.

3. Dar cum rămâne cu dobânzile?

În vreme ce dobânzile pentru ONG-uri există, ele sunt mai mici față de cele pe care le au agenții economici. E o diferență de 5-6%.

În cazul specific al finanțărilor pentru ONG-uri, BCR Social Finance este la breakeven (acoperă doar costurile operaționale), scopul creditelor fiind de a ajuta ONG-urile să își continue și dezvolte activitatea. Dobânzile sunt calculate în funcție de situația fiecărui ONG, astfel încât BCR Social Finance să nu aibă nici câștiguri, dar nici pierderi.

Mai sunt și excepții: în pandemie, Fundația ERSTE a subvenționat întreaga dobândă pentru ONG-urile care au luat finanțare și s-au implicat activ în contextul de atunci.

4. Care sunt condițiile de eligibilitate pentru a primi finanțare?

În funcție de suma pe care o soliciți, BCR se va uita la:

- Vechimea organizației: ai cel puțin 2 ani de când îți desfășori activitatea

- Sursele de venit: este de preferat să ai mai mult de o singură sursă de venit, precum donațiile sau sponsorizările, pentru că asta arată că poți să susții un credit.

- Gradul de îndatorare: de minim 2 ani ONG-ul tău nu este pe pierdere. Asta nu înseamnă că banca urmărește ca ONG-ul să fie “pe profit” sau să existe un excedent din activitate; e în regulă să fie un deficit dacă până la finalul anului se reglează. În principiu se uită la vârfurile de încasări și cheltuieli.

- Reputația ta din piață: ai o relație foarte buna cu furnizorii și plătești toate serviciile pana la scadență

- Experiența organizației: ai cel puțin 3 proiecte implementate cu succes (asta arată ca ești un ONG serios care are capacitatea să ducă un proiect pana la capat și nu depinde doar de donații sau formulare de 3,5%)

- Impactul pe termenul lung: o finanțare dată unei organizații care încă nu are echilibru în activitate sau constanță în venituri ar trata o problemă punctuală și nu ar ajuta pe termen lung neapărat.

5. De ce ar trebui să țin cont înainte de a solicita o finanțare bancară?

Înainte să ajungi la solicitarea unei finanțări, ține cont de:

- Diversificarea surselor de venit: să nu te bazezi strict pe sponsorizări sau pe donații

- BCR se uită la un grafic de finanțare adaptat nevoilor ONG-urilor. Dacă un ONG are o rată lunară convenabilă, cel mai probabil poate să o suporte, dar, dacă activitatea sa ar putea fi redusă iarna, înseamnă că și veniturile ar fi reduse. În cazul acesta, ratele pot fi mai mici în acele perioade, și mai mari când activitatea e mai intensă.

- În cazul pre-finanțărilor, dobânda și comisionul de administrare sunt lunare sau la trei luni și rambursarea integrală e la final.

- Riscul de neplată e calculat prin intermediul unui scoring care se bazează pe date financiare, în cazul antreprenorilor, și pe echilibru între aspecte cantitative și calitative în cazul ONG-urilor (ex. echipa de management, diversificarea veniturilor, experiența în implementarea de proiecte).

6. ONG-ul care aplică pentru un credit la BCR trebuie neapărat să aibă activitate economică?

Nu este obligatoriu, dar este încurajat să ai activitate economică, deoarece aceasta îți poate asigura ție o sustenabilitate financiară pe termen lung, iar băncii îi arată că ai capacitatea să susții împrumutul.

7. Poate fi finanțat ONG care are venituri strict din donații?

Da! În vreme ce diversificarea surselor de venit e încurajată, ONG-urile care au venituri numai din donații pot fi finanțate, atât timp cât demonstrează că sunt sustenabile.

8. ONG-ul meu are ca unică sursă de venit granturile (proiectele) și nu are voie să plătească dobânzi din fondurile nerambursabile. Ce pot face?

Finanțările nerambursabile, europene sau din alte fonduri publice, pot include limitări cu privire la modul în care sunt cheltuiți banii, inclusiv interdicția de a plăti dobânzi sau penalități din respectivele sume.

O soluție, în acest caz, este diversificarea surselor de venit, prin desfășurarea activității economice, obținerea de donații sau sponsorizări care nu includ astfel de limitări.

9. Vreau să îmi cumpăr sediu. Ce trebuie să știu despre creditele imobiliare?

Există o limitare de timp a creditelor imobiliare, perioada maximă a acestora fiind de 10 ani (120 luni). Ca și sume, media finanțărilor e în jur de 150.000 de euro în București, iar în alte orașe e în jur de 100.000 de euro.

Sumele maxime variază în funcție de organizație și pot ajunge chiar și trece de un milion de euro.

10. Am primit o finanțare bancară. Ce trebuie să fac acum?

După finanțare trebuie să fii atent la situația financiară și să urmărești cashflow-ul. Recomandare: dezvoltă o previziune pe o perioadă de 6-12 luni, ca să-ți dai seama care sunt cheltuielile directe și indirecte pe care le ai.

Ai nevoie de o strategie bine pusă la punct și de o echipă cu care să o pui în aplicare.

11. Voi avea un consultant pe perioada finanțării?

Nu chiar consultant, dar cineva din echipa BCR Social Finance va fi mereu lângă tine.

Iar dacă vrei, poți afla mai multe despre serviciile oferite de colegii de la BCR, trimițându-le direct un email la ong@bcr.ro